Comment négocier une dette avant qu'elle n'affecte votre cote de crédit

Avez-vous déjà réfléchi à l'impact qu'une petite somme d'argent peut avoir au fil du temps ? La plupart des gens sous-estiment l'impact des intérêts composés sur leur vie financière. Si vous n'en avez pas encore entendu parler, il est temps de découvrir pourquoi ce concept est si fondamental.

Imaginez un grain de riz doublé chaque jour pendant un mois : au début, cela semble insignifiant, mais à la fin, cela se transforme en milliards !

Voici l'effet multiplicateur que les intérêts composés peuvent avoir sur votre patrimoine. Dans cet article, nous expliquons pourquoi chacun devrait comprendre ce phénomène incroyable et comment il peut changer votre trajectoire financière.

L'intérêt composé est en fait un « intérêt sur l'intérêt ». Contrairement à l'intérêt simple, où vous ne gagnez que sur le montant initialement investi, l'intérêt composé fait croître vos revenus de manière exponentielle en réinvestissant périodiquement vos bénéfices. C'est comme planter une graine qui, en plus de pousser, produit automatiquement de nouvelles graines.

À titre d'exemple, imaginez que vous investissiez 1 000 R$ à un taux annuel de % R1TP. La première année, vous gagnez 80 R$. La deuxième année, en revanche, le calcul prend en compte à la fois le capital initial et les 80 R$ déjà accumulés. Ainsi, le montant total augmente continuellement. Sur plusieurs décennies, cette différence peut être astronomique !

Ce mécanisme est particulièrement pertinent car nous commençons souvent nos investissements sans réaliser leur véritable potentiel de génération de richesse. Comprendre l’intérêt composé est la première étape pour prendre des décisions financières intelligentes.

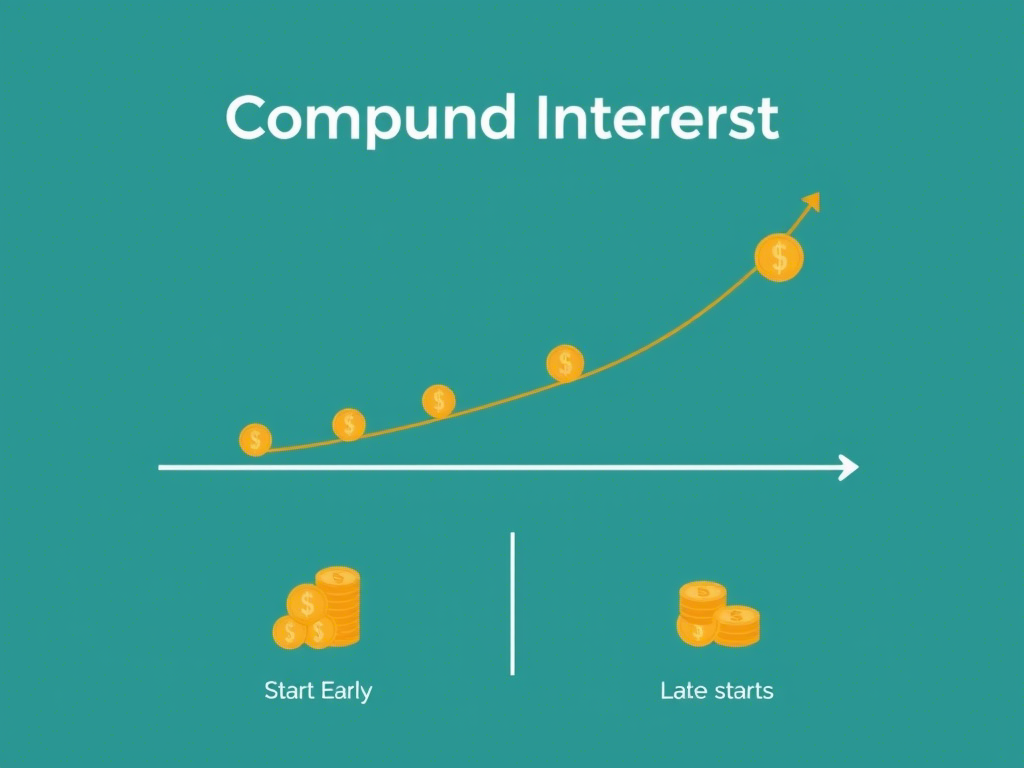

Maintenant que nous avons compris le concept, examinons des exemples concrets. Imaginons que John, âgé de 25 ans, décide d'épargner 500 R$ par mois dans un fonds qui rapporte 71 R$ par an. Après 40 ans, à 65 ans, son solde avoisinera 1,5 million de R$ ! En effet, chaque cotisation mensuelle a progressivement augmenté grâce aux intérêts composés.

Comparez cela à Maria, qui a commencé à investir à 35 ans. Même en investissant le même montant mensuel jusqu'à 65 ans, elle accumulera environ 750 000 R$, soit moins de la moitié de ce que João a réalisé. Cette différence s'explique par le fait que Maria a manqué une décennie cruciale de croissance exponentielle.

Cette histoire démontre clairement que commencer tôt peut faire toute la différence. Quel que soit le montant de votre investissement initial, l'important est de commencer dès maintenant. Chaque jour de retard signifie moins de temps pour que votre argent travaille pour vous.

Malheureusement, malgré la simplicité du concept, beaucoup de gens ignorent les intérêts composés pour deux raisons principales : le manque de connaissances financières et l'impatience. Nombreux sont ceux qui s'attendent à des résultats rapides et finissent par négliger le pouvoir d'une croissance lente et régulière.

Imaginez quelqu'un qui achète une nouvelle voiture chaque année et dépense 50 000 R$ au lieu d'investir cet argent. Dans 20 ans, ces dépenses pourraient atteindre des millions si elles sont bien gérées. Mais à court terme, acheter quelque chose maintenant semble plus rentable.

De plus, certains pensent qu'épargner de petites sommes n'en vaut pas la peine. Pourtant, même 100 R$ par mois peuvent représenter des sommes importantes à long terme. Par conséquent, ne sous-estimez pas le pouvoir des petits efforts continus.

Si vous souhaitez profiter au maximum des avantages des intérêts composés, voici quelques conseils pratiques :

Commencez aujourd'hui Plus tôt vous commencerez, mieux ce sera. Même de petites quantités feront une grande différence à long terme.

Choisissez de bons véhicules d'investissement :Recherchez des options qui offrent des taux de rendement constants et sûrs, tels que Treasury Direct, des fonds indiciels ou des actions.

Toujours réinvestir : Assurez-vous de réinvestir les revenus générés par vos investissements pour accélérer la croissance.

Automatisez votre épargne : Configurez des virements automatiques pour éviter la procrastination.

Souviens-toi: La croissance financière n’est pas un sprint, c’est un marathon. La cohérence et la discipline sont les clés du succès.

L’une des histoires les plus inspirantes impliquant les intérêts composés est celle de Warren Buffett, considéré comme l’un des hommes les plus riches du monde.

Il a commencé à investir à 11 ans et a depuis utilisé les principes des intérêts composés pour bâtir sa fortune. Aujourd'hui, à 90 ans, la majeure partie de son patrimoine a été accumulée après 50 ans, preuve vivante de la puissance de cette stratégie.

Un autre exemple vient de Suède, où Ingvar Kamprad, fondateur d'IKEA, a appris à sa famille à épargner dès son plus jeune âge. Sa philosophie était claire : « De petites économies, faites régulièrement, donnent de grandes fortunes. » Et il avait raison !

Ces histoires montrent que peu importe où vous êtes aujourd’hui, il n’est jamais trop tard pour commencer. Ce qui compte, c'est de faire le premier pas.

L'intérêt composé est plus qu'un concept mathématique : il représente une opportunité transformatrice pour quiconque souhaite bâtir une vie financière solide. Commencer tôt, choisir de bons investissements et maintenir une discipline rigoureuse sont des piliers fondamentaux pour tirer le meilleur parti de ce mécanisme.

Alors, quelle est votre prochaine étape ? Continuerez-vous à remettre à plus tard, ou déciderez-vous dès aujourd'hui d'exploiter le potentiel des intérêts composés pour votre indépendance financière ? Laissez un commentaire ci-dessous pour nous dire ce que vous avez pensé de cet article ou partagez vos propres expériences d'investissement. N'oubliez pas : Votre décision d'aujourd'hui façonnera votre avenir demain.