Economizar ou Investir? Entenda Quando Fazer Cada Um

Você já parou para pensar no futuro? Não apenas em como será o próximo mês ou ano, mas sim naquela fase da vida em que você deixará de trabalhar formalmente e dependerá das economias acumuladas ao longo dos anos?

A aposentadoria pode parecer distante agora, especialmente se você está começando sua carreira ou lidando com despesas imediatas.

No entanto, é exatamente essa visão de longo prazo que faz toda a diferença. Neste artigo, vamos explorar como uma poupança consistente pode transformar seu futuro financeiro, proporcionando tranquilidade e segurança na terceira idade.

Vamos descobrir juntos por que começar cedo é essencial, quais estratégias funcionam melhor e como pequenas mudanças hoje podem gerar grandes resultados amanhã.

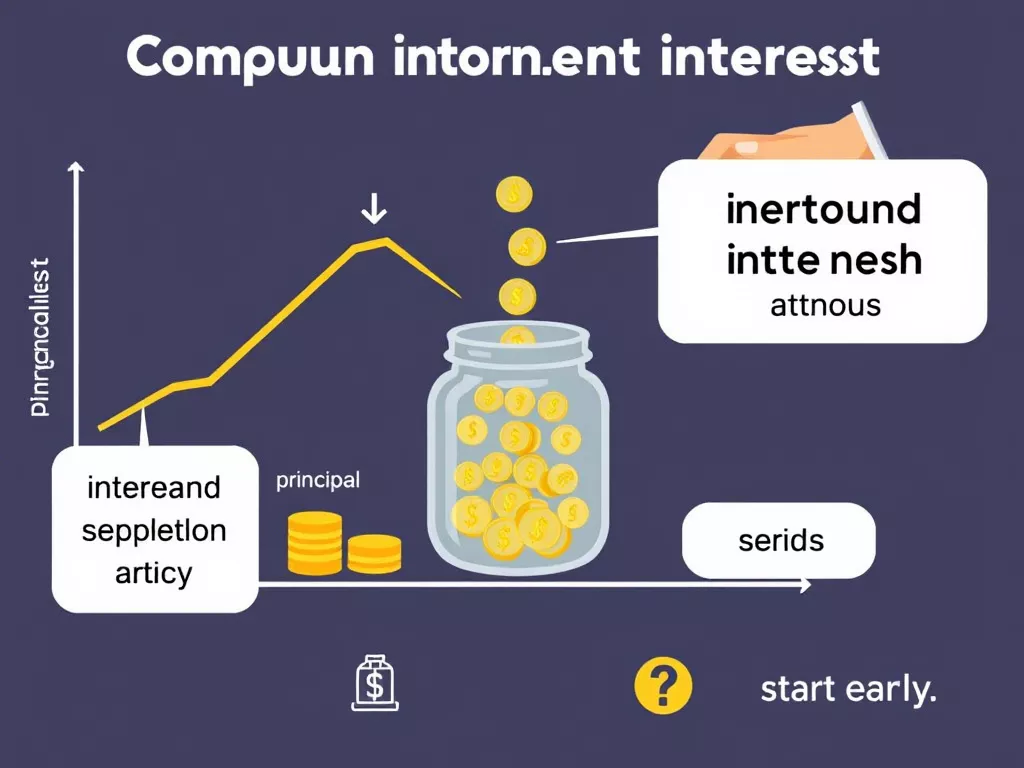

A resposta é simples: tempo é dinheiro! Quando falamos de investimentos e poupança, o tempo é um dos nossos maiores aliados graças ao poder do juro composto .

Imagine depositar R$ 500 por mês durante 30 anos com uma rentabilidade média anual de 8%. Ao final desse período, você terá acumulado mais de R$ 700 mil – isso sem contar ajustes adicionais que você possa fazer ao longo do caminho.

Agora, imagine começar esse processo aos 40 anos em vez de aos 25. A diferença no valor final seria significativamente menor, mesmo mantendo os mesmos hábitos de poupança.

Começar cedo permite que seu dinheiro trabalhe para você, multiplicando-se naturalmente ao longo do tempo. Além disso, planejar desde cedo ajuda a evitar surpresas negativas, como dificuldades financeiras inesperadas ou a necessidade de reduzir drasticamente o padrão de vida após a aposentadoria.

Seja qual for sua situação financeira atual, sempre existe espaço para começar a poupar. Aqui estão algumas ideias práticas:

Crie um orçamento: Liste suas receitas e despesas mensais. Identifique áreas onde pode cortar gastos desnecessários e direcionar parte desse valor para a reserva de emergência ou para a poupança de longo prazo.

Automatize suas contribuições: Configure transferências automáticas para uma conta separada assim que receber seu salário. Isso garante que você “pague primeiro a si mesmo” antes de gastar em outras coisas.

Invista em pequenas quantias regularmente: Mesmo valores modestos, quando aplicados consistentemente, podem render muito ao longo do tempo. Lembre-se: consistência é mais importante do que o tamanho inicial da contribuição.

Essas ações diárias não só ajudam a construir uma mentalidade de economia, mas também criam um ciclo positivo de disciplina financeira.

Quando falamos de poupança para a aposentadoria, não estamos limitados apenas à tradicional caderneta de poupança. Existem várias opções disponíveis no mercado, cada uma com características próprias. Vejamos algumas delas:

Tesouro Direto: Um investimento seguro e acessível, ideal para quem busca retornos superiores à inflação sem correr grandes riscos.

Fundos de Investimento: Oferecem diversificação e gestão profissional, adequados para aqueles que preferem delegar parte da responsabilidade de escolha.

Previdência Privada: Uma alternativa popular que combina benefícios fiscais com planos estruturados especificamente para a aposentadoria.

Comparando essas opções com a poupança convencional, percebemos que muitas vezes ela não acompanha a inflação, tornando-se menos eficiente para metas de longo prazo. Portanto, considere expandir seus horizontes e explorar outras alternativas.

Muitas pessoas adiam o planejamento da aposentadoria por diversos motivos, como falta de conhecimento, medo de assumir riscos ou simplesmente priorizar outros objetivos imediatos. No entanto, esses obstáculos podem ser superados com as seguintes dicas:

Eduque-se financeiramente: Ler livros, assistir vídeos educativos e participar de cursos gratuitos são maneiras excelentes de entender melhor o mundo dos investimentos.

Defina metas claras: Saber quanto você precisa poupar por mês para alcançar sua meta de aposentadoria dá clareza e motivação para continuar.

Busque orientação profissional: Se sentir confuso ou sobrecarregado, contratar um consultor financeiro pode ser uma ótima solução.

Lembre-se: o maior erro é não começar. Mesmo que demore para ver resultados concretos, cada passo dado hoje contribui para um futuro mais tranquilo.

Vamos compartilhar uma história real que ilustra o impacto da poupança consistente. Maria, uma professora aposentada, começou a investir aos 30 anos com um plano modesto de R$ 200 por mês.

Após 35 anos, ela acumulou mais de R$ 1,5 milhão, garantindo uma aposentadoria confortável. Ela admite que, no início, teve dúvidas sobre o retorno do esforço, mas perseverou porque acreditava no poder do tempo e da disciplina.

Histórias como essa nos lembram que o sucesso financeiro não depende apenas de grandes ganhos, mas de pequenos passos repetidos ao longo do tempo. Você também pode ser protagonista dessa transformação!

Planejar sua aposentadoria com poupança consistente é uma decisão inteligente que oferece paz de espírito e estabilidade financeira no futuro.

Ao começar cedo, adotar estratégias práticas e explorar diferentes opções de investimento, você coloca as bases para uma vida pós-trabalho confortável e gratificante. Lembre-se: o tempo é seu maior aliado, então não perca mais um dia.

Agora é a sua vez! Reflita sobre suas metas e comece a tomar as primeiras medidas para garantir um futuro financeiro sólido.

Deixe um comentário abaixo contando como pretende iniciar sua jornada de poupança ou compartilhe este artigo com alguém que possa se beneficiar dessas ideias. Juntos, podemos construir um futuro mais seguro e próspero!