Come usare le app di finanza personale per controllare le tue spese

Ti sei mai fermato a pensare al futuro? Non solo a come sarà il prossimo mese o anno, ma a quella fase della vita in cui non avrai più un lavoro fisso e potrai contare sui risparmi accumulati negli anni?

La pensione può sembrare lontana in questo momento, soprattutto se hai appena iniziato la tua carriera o devi affrontare spese immediate.

Tuttavia, è proprio questa visione a lungo termine a fare la differenza. In questo articolo, esploreremo come un risparmio costante possa trasformare il tuo futuro finanziario, offrendoti tranquillità e sicurezza negli anni successivi.

Scopriamo insieme perché è fondamentale iniziare presto, quali strategie funzionano meglio e come piccoli cambiamenti di oggi possono generare grandi risultati domani.

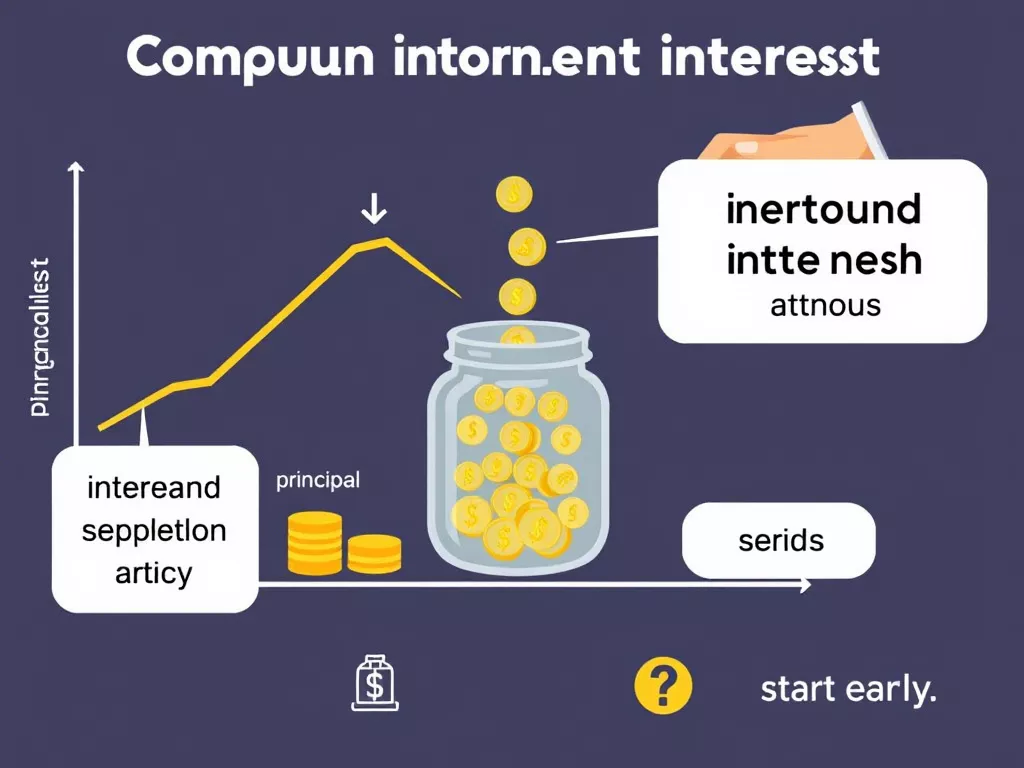

La risposta è semplice: il tempo è denaro! Quando si tratta di investimenti e risparmi, il tempo è uno dei nostri più grandi alleati grazie al potere di interesse composto .

Immagina di depositare 500 R$ al mese per 30 anni, con un rendimento medio annuo di 81.000 R$. Alla fine di quel periodo, avrai accumulato oltre 700.000 R$, senza contare eventuali aggiustamenti aggiuntivi che potresti apportare lungo il percorso.

Ora, immagina di iniziare questo processo a 40 anni invece che a 25. La differenza nell'importo finale sarebbe significativamente minore, anche se mantenessi le stesse abitudini di risparmio.

Iniziare presto permette al denaro di lavorare per te, moltiplicandosi naturalmente nel tempo. Inoltre, pianificare in anticipo aiuta a evitare spiacevoli sorprese, come difficoltà finanziarie inaspettate o la necessità di ridurre drasticamente il proprio tenore di vita dopo la pensione.

Qualunque sia la tua situazione finanziaria attuale, c'è sempre spazio per iniziare a risparmiare. Ecco alcuni suggerimenti pratici:

Crea un budget: Elenca le tue entrate e uscite mensili. Individua le aree in cui puoi tagliare le spese superflue e destinare parte di quel denaro al tuo fondo di emergenza o ai risparmi a lungo termine.

Automatizza i tuoi contributi: Imposta trasferimenti automatici su un conto separato non appena ricevi lo stipendio. In questo modo, ti assicurerai di "pagare prima te stesso" prima di spendere per altre cose.

Investire regolarmente piccole somme: Anche quantità modeste, se applicate con costanza, possono produrre risultati significativi nel tempo. Ricorda: la costanza è più importante dell'entità iniziale del contributo.

Queste azioni quotidiane non solo aiutano a sviluppare una mentalità orientata al risparmio, ma creano anche un circolo virtuoso di disciplina finanziaria.

Quando parliamo di risparmio previdenziale, non ci limitiamo al tradizionale conto di risparmio. Esistono diverse opzioni disponibili sul mercato, ognuna con le sue caratteristiche. Diamo un'occhiata ad alcune di esse:

Tesoreria diretta: Un investimento sicuro e conveniente, ideale per chi cerca rendimenti superiori all'inflazione senza correre rischi ingenti.

Fondi di investimento: Offrono diversificazione e gestione professionale, adatte a chi preferisce delegare parte della responsabilità della scelta.

Pensione privata: Un'alternativa popolare che unisce vantaggi fiscali a piani strutturati specificamente per la pensione.

Confrontando queste opzioni con i conti di risparmio convenzionali, ci rendiamo conto che spesso non riescono a tenere il passo con l'inflazione, il che le rende meno efficaci per raggiungere obiettivi a lungo termine. Pertanto, valutate la possibilità di ampliare i vostri orizzonti ed esplorare altre alternative.

Molte persone rimandano la pianificazione pensionistica per diversi motivi, come la mancanza di conoscenze, la paura di correre rischi o semplicemente la priorità data ad altri obiettivi immediati. Tuttavia, questi ostacoli possono essere superati con i seguenti suggerimenti:

Informati finanziariamente: Leggere libri, guardare video didattici e seguire corsi gratuiti sono ottimi modi per comprendere meglio il mondo degli investimenti.

Stabilisci obiettivi chiari: Sapere quanto devi risparmiare ogni mese per raggiungere il tuo obiettivo pensionistico ti dà chiarezza e motivazione per andare avanti.

Cerca una guida professionale: Se ti senti confuso o sopraffatto, assumere un consulente finanziario può essere un'ottima soluzione.

Ricorda: l'errore più grande è non iniziare. Anche se ci vuole tempo per vedere risultati concreti, ogni passo compiuto oggi contribuisce a un futuro più pacifico.

Condividiamo una storia vera che illustra l'impatto di un risparmio costante. Maria, un'insegnante in pensione, ha iniziato a investire a 30 anni con un modesto piano di 1.000 R$ al mese.

Dopo 35 anni, ha accumulato oltre 1,5 milioni di R$, garantendosi una pensione dignitosa. Ammette che, all'inizio, aveva dubbi sul ritorno dei suoi sforzi, ma ha perseverato perché credeva nel potere del tempo e della disciplina.

Storie come questa ci ricordano che il successo finanziario non dipende solo da grandi guadagni, ma da piccoli passi ripetuti nel tempo. Anche tu puoi essere protagonista di questa trasformazione!

Pianificare la pensione con risparmi costanti è una decisione intelligente che offre tranquillità e stabilità finanziaria in futuro.

Iniziando presto, adottando strategie pratiche ed esplorando diverse opzioni di investimento, getterai le basi per una vita post-lavoro confortevole e appagante. Ricorda: il tempo è il tuo più grande alleato, quindi non sprecare un altro giorno.

Adesso tocca a te! Rifletti sui tuoi obiettivi e inizia a muovere i primi passi per assicurarti un futuro finanziario solido.

Lascia un commento qui sotto raccontandoci come intendi iniziare il tuo percorso di risparmio, oppure condividi questo articolo con qualcuno che potrebbe trarre beneficio da queste idee. Insieme, possiamo costruire un futuro più sicuro e prospero!