Carta Nubank: tutto su limite di credito, cashback, blocco e vantaggi della Purple Mastercard

Ti sei mai fermato a pensare al futuro? Non mi riferisco solo ai prossimi mesi o addirittura al prossimo anno, ma piuttosto alla fase della vita in cui sarai più lontano dal mercato del lavoro e dovrai provvedere al tuo sostentamento.

Un piano pensionistico privato può essere la chiave per garantire la serenità in questa fase cruciale. In questo articolo, esploreremo perché avere un piano pensionistico privato è una decisione intelligente e discuteremo di come può avere un impatto positivo sulla vostra vita finanziaria ed emotiva.

Che tu sia giovane o che tu stia già pianificando la pensione, questo testo ti aiuterà a comprendere meglio come questo strumento può trasformare il tuo futuro.

Uno dei principali vantaggi dell'investimento in un piano pensionistico privato è la sicurezza di avere un reddito extra quando si decide di smettere ufficialmente di lavorare.

A differenza delle pensioni pubbliche, che spesso devono far fronte a difficoltà finanziarie e a regole di accesso limitate, le pensioni private offrono flessibilità e un maggiore controllo sulle proprie finanze future.

Immagina di poter godere di uno standard di vita confortevole senza dipendere esclusivamente dai sussidi pubblici. Non è solo un sogno: è qualcosa che si può realizzare con disciplina e pianificazione.

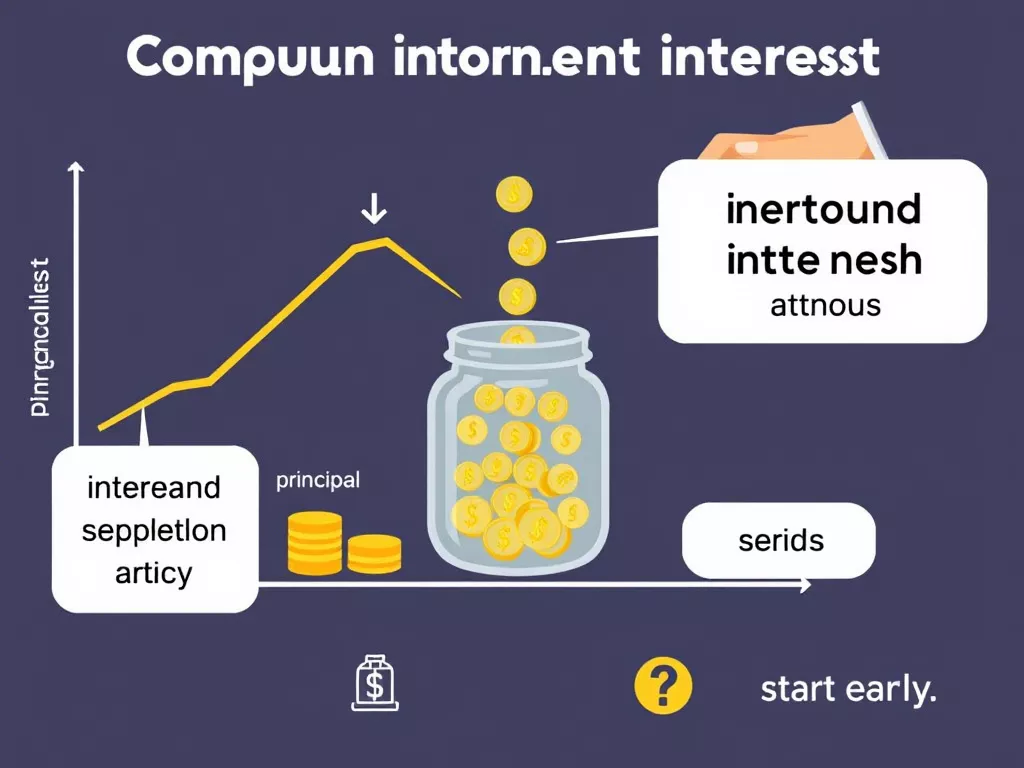

Inoltre, iniziando a risparmiare in anticipo, l'interesse composto può fare miracoli per il tuo denaro. Ad esempio, se investi 500 R$ al mese per 30 anni, con un rendimento medio annuo di 81.000 R$, potresti accumulare oltre 750.000 R$ entro la fine di quel periodo!

Questo tipo di risultato dimostra chiaramente come piccole abitudini finanziarie possano portare a grandi risultati in futuro.

Un altro importante vantaggio dei piani pensionistici privati sono gli incentivi fiscali che offrono. A seconda del modello scelto (PGBL o VGBL), è possibile ridurre i pagamenti correnti dell'imposta sul reddito. Il PGBL, ad esempio, consente di dedurre i contributi al piano dalla base imponibile dell'imposta sul reddito, mentre il VGBL offre un'esenzione fiscale completa sui contributi: entrambi sono tassati solo al momento del prelievo.

Questi vantaggi fanno la differenza, soprattutto per chi si trova in fasce di reddito più elevate. Invece di pagare più tasse ora, puoi destinare queste risorse alla costituzione delle tue riserve finanziarie. Inoltre, vale la pena ricordare che il governo riconosce l'importanza delle pensioni integrative e incoraggia questo comportamento, rendendolo ancora più vantaggioso.

Uno dei miti più diffusi sui piani pensionistici privati è che siano rigidi e inflessibili. In realtà, è vero il contrario: sul mercato sono disponibili diverse tipologie e piani, ognuno personalizzato in base alle esigenze individuali. È possibile scegliere diversi periodi di prelievo, scegliere tra investimenti conservativi o più rischiosi e persino definire il proprio profilo di investimento in base ai propri obiettivi personali.

Ad esempio, una persona più giovane potrebbe preferire un piano destinato ad attività ad alto rischio, cercando rendimenti più elevati nel tempo. Chi si avvicina alla pensione potrebbe dare priorità alla sicurezza e alla liquidità, evitando improvvise fluttuazioni del valore accumulato. Questa personalizzazione garantisce che chiunque possa trovare una soluzione adatta al proprio stile di vita.

Vivere in un mondo globalizzato e dinamico significa affrontare costantemente l'incertezza economica. Crisi finanziarie, inflazione elevata e cambiamenti nelle regole pensionistiche sono tutti fattori che possono compromettere la stabilità futura. Tuttavia, adottando un piano pensionistico privato, si crea un cuscinetto finanziario che funge da "piano B" nei momenti difficili.

Immagina una situazione in cui l'economia affronta difficoltà prolungate o le regole delle pensioni pubbliche cambiano drasticamente. Con il tuo piano pensionistico, sarai protetto e potrai adattare le tue spese senza compromettere la tua qualità di vita. Inoltre, diversificando i tuoi investimenti all'interno del piano, riduci al minimo il rischio e aumenti le possibilità di ottenere risultati costanti.

Infine, un altro aspetto affascinante dei piani pensionistici privati è la possibilità di lasciare un lascito a familiari o persone care. Molti piani consentono di nominare dei beneficiari che riceveranno il saldo accumulato in caso di decesso. In questo modo, non solo ci si prende cura del proprio futuro, ma si garantisce anche il benessere delle persone care.

Inoltre, nel corso degli anni, l'importo accumulato può crescere in modo significativo, trasformandosi in un bene prezioso. Forse vorresti lasciare questo capitale ai tuoi figli o nipoti, aiutandoli a raggiungere obiettivi importanti, come l'acquisto di una casa o il finanziamento della loro istruzione?

Avere un piano pensionistico privato non è solo una questione di preparazione finanziaria; è una mossa strategica che riflette la preoccupazione per il proprio futuro e per il benessere della propria famiglia.

In questo articolo abbiamo visto come questo strumento fornisca un reddito extra durante la pensione, riduca le tasse, offra flessibilità, protegga dall'incertezza economica e consenta di costruire un'eredità duratura.

Ora che conosci tutti questi vantaggi, è il momento di prendere la prima decisione: iniziare il tuo piano. Ricorda, prima inizi, maggiore sarà l'impatto positivo sul tuo futuro.

E, naturalmente, non esitate a condividere questo articolo o a lasciare un commento qui sotto raccontando la vostra esperienza con i piani pensionistici privati. Insieme, possiamo imparare ancora di più su come garantire una vita serena e sicura per sempre!