كيفية التفاوض بشأن الديون قبل أن تؤثر على درجة الائتمان الخاصة بك

هل فكرت يومًا في قوة مبلغ صغير من المال مع مرور الوقت؟ معظم الناس يقللون من شأن تأثير الفائدة المركبة على حياتهم المالية. إذا لم تسمع بها بعد، فقد حان الوقت لاكتشاف مدى أهمية هذا المفهوم.

تخيل أن حبة أرز تضاعفت كل يوم لمدة شهر، في البداية يبدو الأمر غير مهم، ولكن في النهاية يتحول إلى مليارات!

هذا هو التأثير المضاعف للفائدة المركبة على ثروتك. في هذه المقالة، سنستكشف لماذا يجب على الجميع فهم هذه الظاهرة المذهلة وكيف يمكن أن تُغير مسارك المالي.

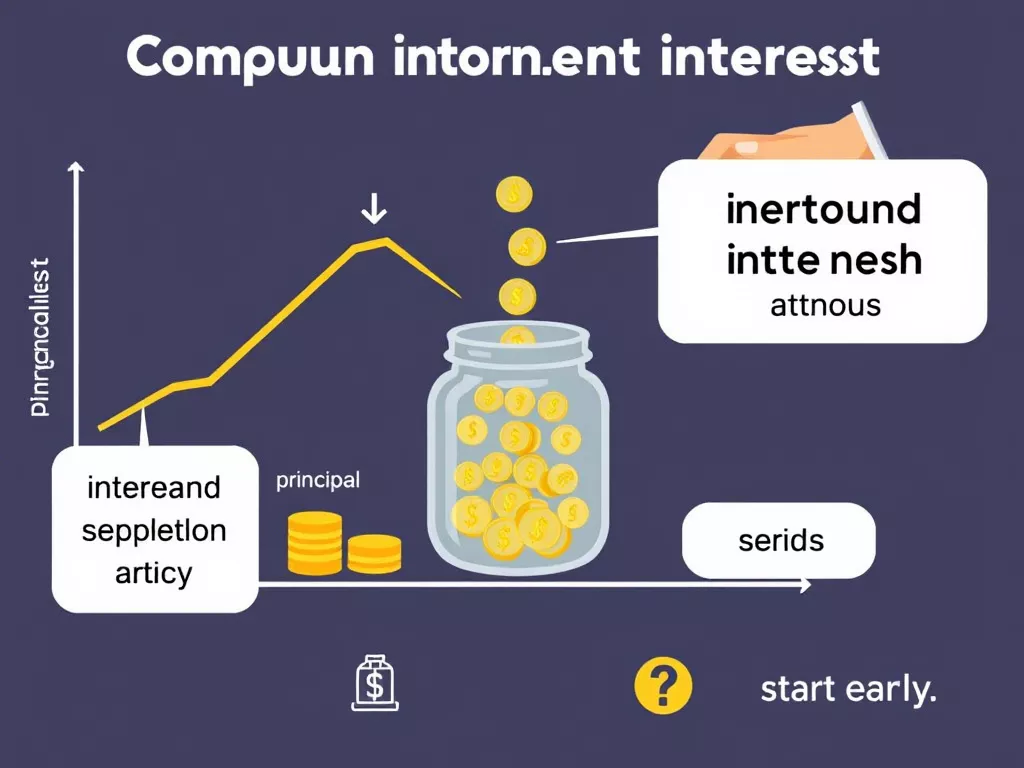

الفائدة المركبة هي في جوهرها "فائدة على فائدة". بخلاف الفائدة البسيطة، حيث تكسب فقط من المبلغ المستثمر في البداية، فإن الفائدة المركبة تُسهم في نمو دخلك بشكل كبير من خلال إعادة استثمار أرباحك بشكل دوري. يشبه الأمر غرس بذرة، بالإضافة إلى نموها، تُنتج تلقائيًا بذورًا جديدة.

على سبيل المثال، تخيّل أنك استثمرت 1000 راند جنوب أفريقي ($) بمعدل سنوي قدره %. في السنة الأولى، ربحت 80 راند جنوب أفريقي ($). أما في السنة الثانية، فيأخذ الحساب في الاعتبار كلاً من رأس المال الأولي والمبلغ المتراكم ($) 80 راند جنوب أفريقي. وبالتالي، يتزايد المبلغ الإجمالي باستمرار. على مدار عقود، قد يكون هذا الفرق هائلاً!

هذه الآلية ذات أهمية خاصة لأننا غالبًا ما نبدأ استثماراتنا دون إدراك إمكاناتها الحقيقية في توليد الثروة. إن فهم الفائدة المركبة هو الخطوة الأولى لاتخاذ قرارات مالية ذكية.

بعد أن فهمنا المفهوم، لننتقل إلى أمثلة واقعية. لنفترض أن جون يبلغ من العمر 25 عامًا ويقرر ادخار 500 ريال برازيلي شهريًا في صندوق استثماري يُدرّ عائدًا سنويًا قدره 71 ريالًا برازيليًا. بعد 40 عامًا، أي عندما يبلغ 65 عامًا، سيصل رصيده إلى ما يقارب 1.5 مليون ريال برازيلي! ويرجع ذلك إلى أن كل مساهمة شهرية قد ازدادت تدريجيًا بناءً على الفائدة المركبة.

قارن هذا بماريا، التي بدأت الاستثمار في سن الخامسة والثلاثين. حتى لو استثمرت نفس المبلغ الشهري حتى سن الخامسة والستين، ستجمع حوالي 750 ألف ريال برازيلي، أي أقل من نصف ما حققه جواو. يحدث هذا الفارق لأن ماريا فاتتها فرصة الاستفادة من عقد حاسم من النمو المتسارع.

تُظهر هذه القصة بوضوح كيف يُمكن للبدء مُبكرًا أن يُحدث فرقًا كبيرًا. مهما كان استثمارك الأولي صغيرًا، فالمهم هو البدء الآن. كل يوم تأخير يعني وقتًا أقل لكي تعمل أموالك لصالحك.

للأسف، على الرغم من بساطة مفهوم الفائدة المركبة، يتجاهلها الكثيرون لسببين رئيسيين: قلة الثقافة المالية وقلة الصبر. يتوقع الكثيرون نتائج سريعة، ويتجاهلون في نهاية المطاف قوة النمو البطيء والمطرد.

تخيل شخصًا يشتري سيارة جديدة كل عام، وينفق 50,000 ريال برازيلي بدلًا من استثمارها. بعد 20 عامًا، قد تصل هذه النفقات إلى ملايين الدولارات إذا أُنفقت بشكل صحيح. لكن على المدى القصير، يبدو شراء شيء ما الآن أكثر ربحية.

علاوة على ذلك، يعتقد البعض أن ادخار مبالغ صغيرة لا يستحق العناء. مع ذلك، حتى 100 ريال برازيلي شهريًا قد يتراكم ليصبح مبالغ كبيرة مع مرور الوقت. لذلك، لا تقلل من قوة الجهود الصغيرة المتواصلة.

إذا كنت تريد الاستفادة القصوى من فوائد الفائدة المركبة، فإليك بعض النصائح العملية:

ابدأ اليوم كلما بدأت مبكرًا، كان ذلك أفضل. حتى الكميات الصغيرة تُحدث فرقًا كبيرًا مع مرور الوقت.

اختر أدوات استثمارية جيدة :ابحث عن الخيارات التي تقدم معدلات عائد ثابتة وآمنة، مثل Treasury Direct، أو صناديق المؤشرات، أو الأسهم.

إعادة الاستثمار دائما :تأكد من إعادة استثمار الدخل الناتج عن استثماراتك لتسريع النمو.

أتمتة مدخراتك :إعداد التحويلات التلقائية لتجنب المماطلة.

يتذكر: النمو المالي ليس سباقًا قصيرًا، بل هو ماراثون. الاستمرارية والانضباط هما مفتاح النجاح.

ومن أكثر القصص الملهمة التي تتعلق بالفائدة المركبة قصة وارن بافيت، الذي يعتبر أحد أغنى الرجال في العالم.

بدأ الاستثمار في سن الحادية عشرة، ومنذ ذلك الحين استخدم مبادئ الفائدة المركبة لبناء ثروته. واليوم، في سن التسعين، جمع معظم ثروته بعد سن الخمسين، مما يُثبت فعالية هذه الاستراتيجية.

مثال آخر من السويد، حيث علّم رجل يُدعى إنغفار كامبراد، مؤسس إيكيا، عائلته الادخار منذ صغرهم. كانت فلسفته واضحة: "الادخار القليل، بانتظام، يُنتج ثروة طائلة". وكان مُحقًا!

تظهر هذه القصص أنه بغض النظر عن مكان وجودك اليوم، فليس من المتأخر أبدًا أن تبدأ. ما يهم هو اتخاذ الخطوة الأولى.

الفائدة المركبة ليست مجرد مفهوم رياضي، بل تُمثل فرصةً قيّمةً لكل من يرغب في بناء حياة مالية مستقرة. البدء مبكرًا، واختيار استثمارات جيدة، والالتزام بالانضباط، كلها ركائز أساسية لتحقيق أقصى استفادة من هذه الآلية.

إذن، ما هي خطوتك التالية؟ هل ستؤجل الأمر، أم ستقرر اليوم تسخير قوة الفائدة المركبة لتحقيق استقلاليتك المالية؟ اترك تعليقًا أدناه، شاركنا رأيك في هذه المقالة أو شاركنا تجاربك الاستثمارية. تذكر: قرارك اليوم سوف يشكل مستقبلك غدًا.